查詢

查詢  主頁 ▶ 特點 ▶ 隨成員年齡自動降低投資風險

主頁 ▶ 特點 ▶ 隨成員年齡自動降低投資風險

隨成員年齡自動降低投資風險

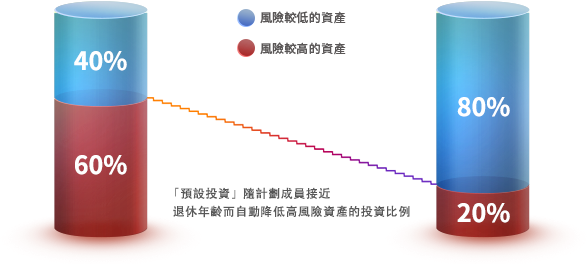

「預設投資」採用兩個混合資產基金,兩個基金按不同比例投資於環球不同的市場、不同的資產類別,藉以減低投資風險。

-

核心累積基金:約60%投資於風險較高的資產(主要為環球股票),其餘為風險較低的資產(主要為環球債券)。

-

65歲後基金:約20%投資於風險較高的資產(主要為環球股票),其餘為風險較低的資產(主要為環球債券)。

如你的強積金是按「預設投資」進行投資,受託人會隨你接近退休年齡逐步為你的強積金降低風險(如圖):

核心累積基金

65歲後基金

50歲前 |

50歲至64歲 |

64歲後 |

||||

你帳戶内的所有強積金及轉入該帳戶的強積金*會投資於核心累積基金。 |

你帳戶内的核心累積基金每年逐步減持,並相應增持65歲後基金,直至你64歲為止。如何運作? |

你帳戶内的所有強積金均會投資於65歲後基金。 |

*不包括法例訂明的特定情況,例如從同一計劃的另一個帳戶轉入的強積金。

如何運作?

由你50歲開始,受託人會根據下表所列的百分比,每年自動為你調整核心累積基金及65歲後基金之間的投資比例一次,即逐步減持核心累積基金及相應增持65歲後基金。

預設投資減低風險列表 |

||

年齡 |

核心累積基金 |

65歲後基金 |

50以下 |

100% |

0.0% |

50 |

93.3% |

6.7% |

51 |

86.7% |

13.3% |

52 |

80.0% |

20.0% |

53 |

73.3% |

26.7% |

54 |

66.7% |

33.3% |

55 |

60.0% |

40.0% |

56 |

53.3% |

46.7% |

57 |

46.7% |

53.3% |

58 |

40.0% |

60.0% |

59 |

33.3% |

66.7% |

60 |

26.7% |

73.3% |

61 |

20.0% |

80.0% |

62 |

13.3% |

86.7% |

63 |

6.7% |

93.3% |

64或以上 |

0.0% |

100.0% |

隨成員年齡自動降低投資風險的安排一般會於你50歲至64歲每年的生日當日*進行。

注意:由於基金價格會隨市場變動,上表所列兩個基金的投資比例可能於受託人執行自動降低投資風險的安排後有所改變。即是說,兩個基金的比例會於降低投資風險一刻時處於上表的百分比,但不會全年處於上表的同一百分比。

*如該日並非一個工作日,將順延至下一個工作日。有關隨成員年齡自動降低投資風險的安排的時間,請參考個別計劃的強積金計劃說明書或向所屬受託人查詢詳情。

投資於這兩個成分基金所涉及的風險可在強積金計劃說明書查閱。

核心累積基金及65歲後基金都是混合資產基金而不是保證基金,並不提供本金或回報保證。投資市場往往會波動不定,尤其是短期的波動,核心累積基金及65歲後基金的基金價格亦會有升跌。

知多一點

為什麼要隨著我的年齡降低投資風險?

由於年紀較輕的計劃成員的投資年期相對較長,所以較能承受金融市場的起跌,因此經濟合作與發展組織的專家建議這些計劃成員可承擔相對較大的投資風險,以期爭取較大的預期回報。反之,較接近退休年齡的計劃成員須在較短的投資期內應對投資周期的轉變,一旦資產價值大跌,他們只能以有限的時間收復失地,所以他們能承受風險的能力相對較低,因此應減低投資風險。

隨成員年齡自動降低投資風險

「預設投資」採用兩個混合資產基金,兩個基金按不同比例投資於環球不同的市場、不同的資產類別,藉以減低投資風險。

-

核心累積基金:約60%投資於風險較高的資產(主要為環球股票),其餘為風險較低的資產(主要為環球債券)。

-

65歲後基金:約20%投資於風險較高的資產(主要為環球股票),其餘為風險較低的資產(主要為環球債券)。

如你的強積金是按「預設投資」進行投資,受託人會隨你接近退休年齡逐步為你的強積金降低風險(如圖):

核心累積基金

65歲後基金

核心累積基金

65歲後基金

50歲前 |

由50-64歲 |

65歲 |

50歲前

你帳戶内的所有強積金及轉入該帳戶的強積金*會投資於核心累積基金。

50歲至64歲

你帳戶内的核心累積基金每年逐步減持,並相應增持65歲後基金,直至你64歲為止。如何運作?

64歲後

你帳戶内的所有強積金均會投資於65歲後基金。

*不包括法例訂明的特定情況,例如從同一計劃的另一個帳戶轉入的強積金。

由你50歲開始,受託人會根據下表所列的百分比,每年自動為你調整核心累積基金及65歲後基金之間的投資比例一次,即逐步減持核心累積基金及相應增持65歲後基金。

預設投資減低風險列表 |

||

年齡 |

核心累積基金 |

65歲後基金 |

50以下 |

100% |

0.0% |

50 |

93.3% |

6.7% |

51 |

86.7% |

13.3% |

52 |

80.0% |

20.0% |

53 |

73.3% |

26.7% |

54 |

66.7% |

33.3% |

55 |

60.0% |

40.0% |

56 |

53.3% |

46.7% |

57 |

46.7% |

53.3% |

58 |

40.0% |

60.0% |

59 |

33.3% |

66.7% |

60 |

26.7% |

73.3% |

61 |

20.0% |

80.0% |

62 |

13.3% |

86.7% |

63 |

6.7% |

93.3% |

64或以上 |

0.0% |

100.0% |