职场新鲜人

如何为日后退休部署?

为人子女当然希望父母退休可以享福,不过职场新鲜人要同时兼顾家人及自己的未来,看似不易,应从何入手呢?掌握基本理财概念,有助逐步建构理想退休计划。

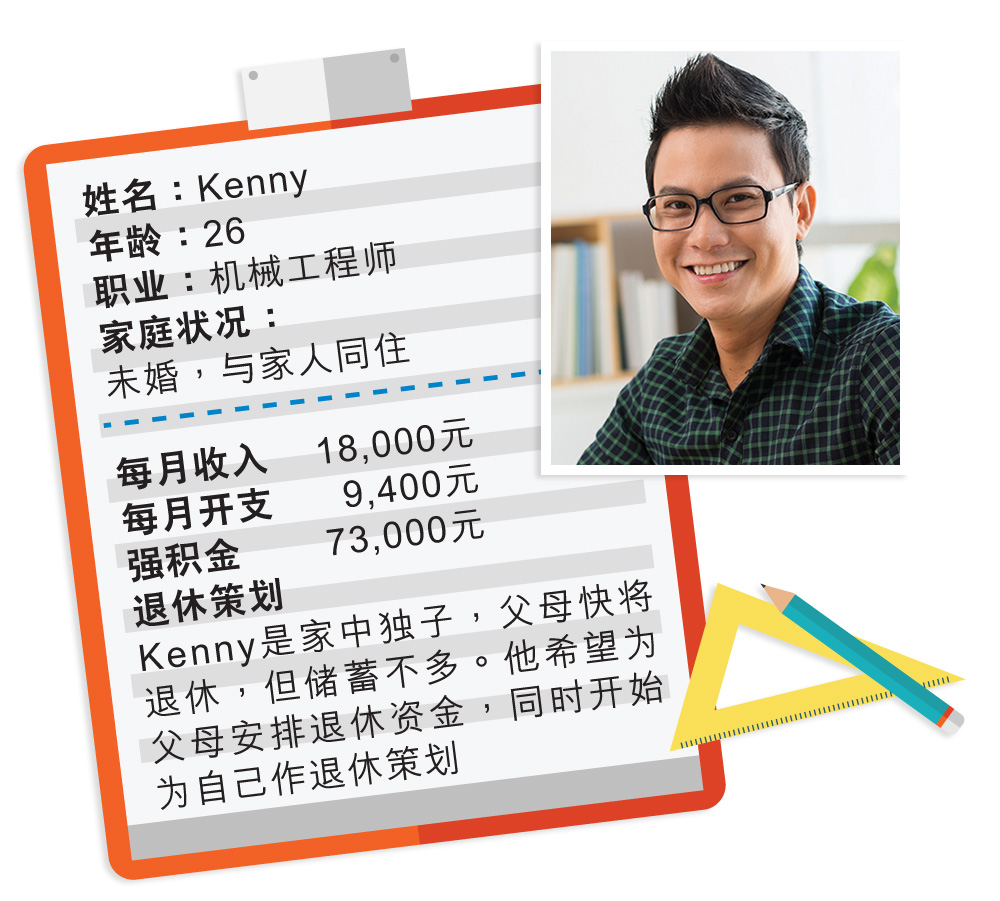

Kenny眼见父母没有及早好好为退休计划,以致将近退休时仍要为日后生活担忧,因此想早些开始为自己的退休生活筹谋。 Kenny是投资初哥,在道听涂说下买了一些股票作退休投资,可惜持有近两年,投资回报并不太理想,所以来向Alvin求助。

减低投资风险 分散投资Alvin没有水晶球,无法估计Kenny持有的股票的走势。不过人生有短、中、长期的目标要达成,所以应按不同目标和需要,选择适当的投资产品。 |

|

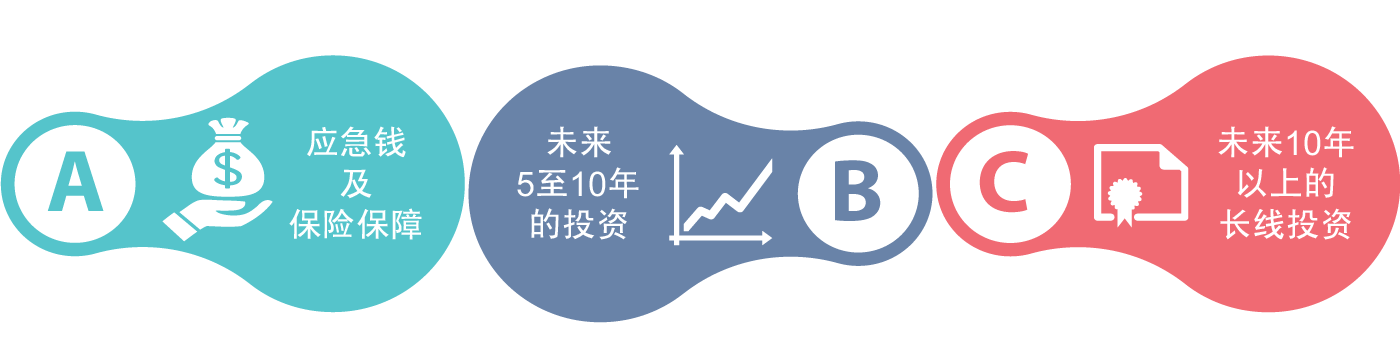

一个健康的财富组合应包括不同类型的资产,当中大致可分成三部分。第一部分是应急钱及保险保障,应急钱的预算约为3至6个月的日常开支。虽然Kenny的公司提供了医疗及小额人寿保障,不过由于他预算父母退休后每月需给予他们5,000元作为生活费,万一他有什么意外,父母的生活可能会出现问题,所以Alvin 提醒Kenny要检视人寿保障是否足够。

第二部分是Kenny为未来5至10年的目标所作的投资,目的主要是制造稳定收益,可考虑选择一些回报稳定和风险相对较低的资产,例如具投资级别的债券或债券基金,或储蓄保险。

及早筹划退休 善用复息效应

第三部分是长线投资,例如退休投资。由于Kenny只工作了数年,还未开始作其他退休储蓄,所以强积金占了他退休投资的大部分。Kenny现时26岁,假设在65岁退休,以香港男性平均预期寿命约81岁来计算,他有39年时间作退休储备,以应付他退休后约16年的生活。 Alvin鼓励Kenny若希望退休生活得到一定保障,就必须尽早开始部署。「年青就是本钱!以你现时的收入计算,每月强积金供款为1,800元,加上现时已累积的强积金,经过39年的投资滚存,假设每年净回报率4%,在复息效应下,你65岁退休时可以累积420万!」由于Kenny还年轻,有足够时间抵御市场短期的升跌,Alvin表示他可考虑选择较进取但风险较高的强积金基金,例如股票基金或混合资产基金,希望争取较佳回报。此外,Kenny距离退休尚有约40年,期间会经历转工、置业、组织家庭等不同人生阶段,故此,Kenny应该定期检讨他的财富组合内应急钱及中、长线投资的比例,以配合不同人生阶段的需要。

预设投资策略(简称「预设投资」)于2017年4月1日推出。「预设投资」是一个现成的投资方案,并具备三大特点:(一)随成员接近退休年龄自动降低投资风险;(二)收费上限0.95%;及(三)投资环球市场以分散风险。在「预设投资」推出后,若你没有为强积金向受托人给予投资指示,你的强积金会自动按「预设投资」进行投资。你亦可主动将你的强积金按「预设投资」进行投资,或投资于「预设投资」下的两个基金。

林昶恒 (Alvin)

香港第一代认可财务策划师(CFP®)

香港大学辅导学硕士及中文大学金融学硕士