|

meme緊你幫緊你 ──

|

「幾日後嘅嘢我都未諗,退休而家就要plan?Are you kidding me?」I know that feel bro,不過退休呢單嘢真係唔係講笑。假設你退休後要過20年,每日假設只係用100蚊解決三餐,講緊都要成百萬,仲未計屋企燈油火蠟、頭暈身㷫睇醫生嘅開支呢,計埋通脹就更加唔少嘢!而家唔plan,到退休逼到埋身先發現老本「唔到數」,唔通真係諗住到時……

搏一搏,單車變摩托?

要短時間滾大筆錢,好容易就會諗重鎚出擊做高風險投資搏高回報。冷靜啲先(衝動是魔鬼呀),市場呢回事,無人可以準確預測,高風險從來唔保證一定高回報,搏唔贏隨時損手爛腳甚至翻身無望。例如2008年嘅金融海嘯,一年間股市大上大落,恒生指數最高位同最低位相差超過六成。如果你喺當年準備退休,諗住放手一搏大手投資咗喺股票市場,份退休金就真係大幅縮水啦。想儲錢?由睇住盤數開始

唔夠錢,又承受唔到高風險,係咪就退唔到休?又唔使咁灰住嘅,與其將個煩惱交畀將來嘅自己,不如趁而家仲有穩定嘅工作同收入,儲多個錢傍身,等退休嗰陣安樂啲。最直接嘅方法,梗係從管理自己嘅開支開始,了解自己平時使幾多、使咗去邊,先可以諗諗邊啲位有得儲多啲。不過返工已經夠多嘢要記,邊度仲夠RAM去記自己盤數?!醒個方法幫幫你,坊間有唔少手機記帳app,可以幫你mark低自己嘅日常使費,進階啲嘅仲有埋圖表將所有開支分門別類咁show出嚟,邊類消費使你最多錢即刻無所遁形。如果非必要嘅消費佔多,嗰啲位就可以節制下,將慳咗嘅錢儲起佢(擺脫月光族嘅第一步)。

私心推介呢個app,有齊啱啱講嘅功能之餘,仲有個計數機算一算你要幾錢先退到休(step by step 教埋你點計),幫你由管理使費到plan退休開支all in one搞掂!介紹番,呢個app仲要係免!費!㗎!

儲錢慳錢Why not both?

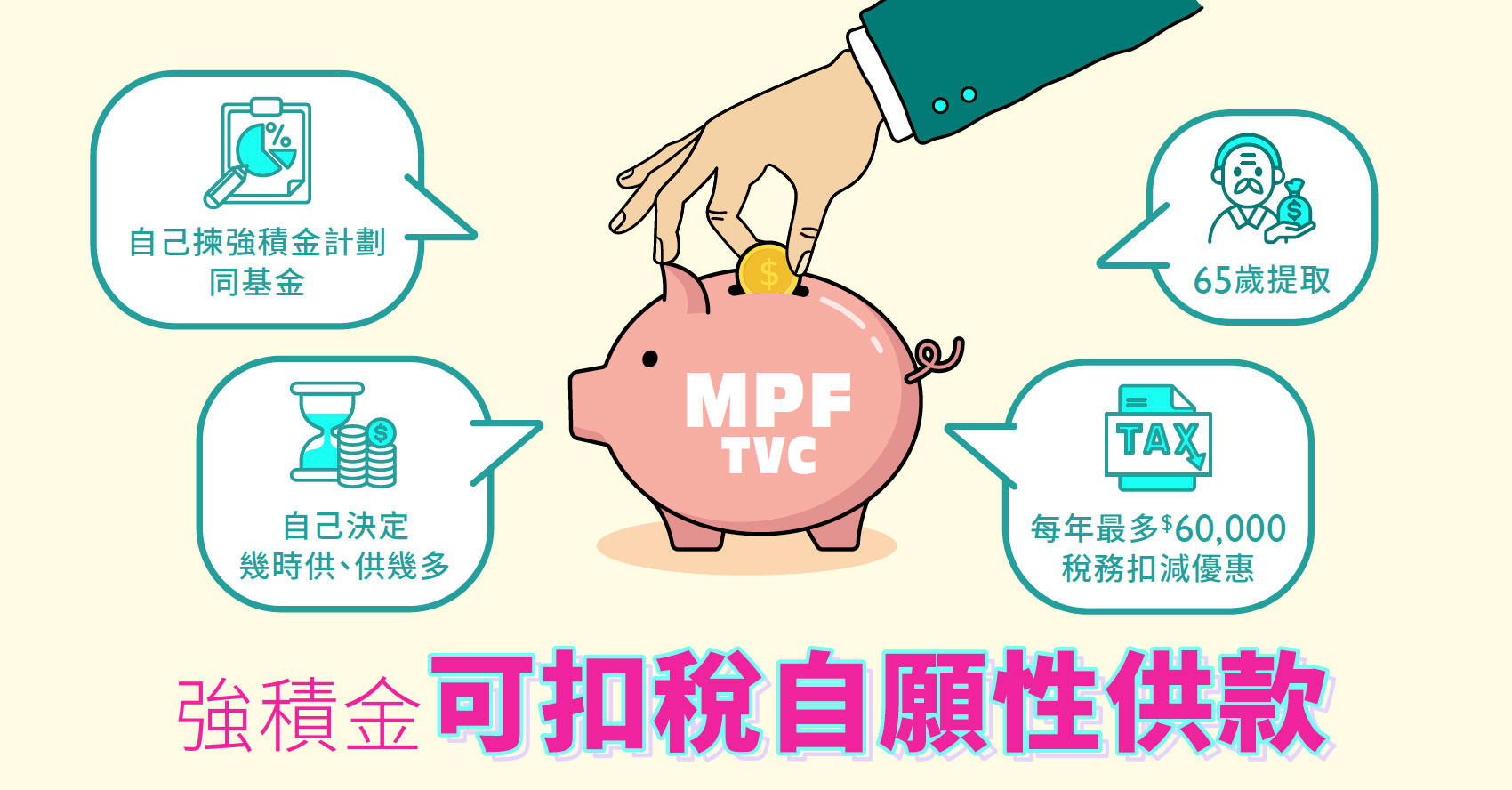

慳慳埋埋儲多咗嘅錢,如果就咁擺喺度,到廿幾三十年後退休嗰時隨時已經因為通脹而無咁值錢,即係削弱咗第時嘅購買力(肉都赤埋)!所以記住呢筆錢都要做適當嘅長線投資。其中一個可以考慮嘅係強積金可扣稅自願性供款 (TVC),勝在供款有彈性,仲有得扣稅,即係儲錢嘅同時又再慳咗錢!而且供款去到65歲先拎,可以防止自己手痕未到退休就使咗筆老本添。

退休唔係dead-deadline

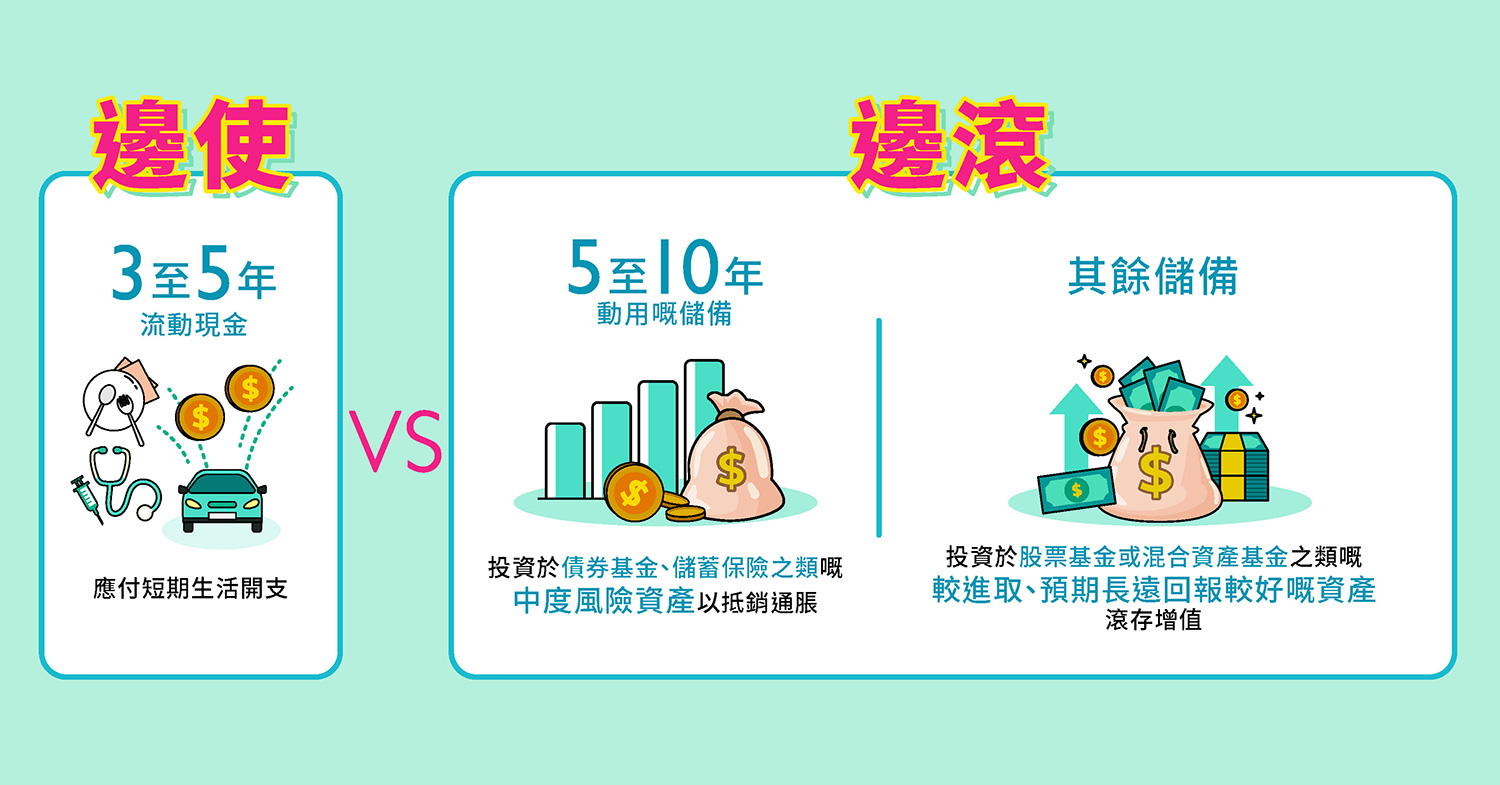

本來諗住「他他條條」開始第二人生,結果變成老本籌旗嘅延長戰,的確會為啱啱步入長者階段嘅自己再添多重壓力。想減輕呢個負擔,就要學識「邊使邊滾」。退休儲備有出無入,愈到後期啲錢就一定愈唔見使。如果可以逐少提取需要用嘅短期資金(邊使),然後將遲啲先要用到嘅錢繼續進行投資(邊滾),用時間換取額外嘅投資機會,盡量抵銷通脹造成資產貶值嘅影響之餘,都有機會令自己副身家有啲進帳。

想安安樂樂過個搵夠退休嘅下半世,最好嘅方法就係盡早開始plan,今日投資多啲落退休生活上,配合埋啱自己嘅投資組合同策略,為未來嘅自己滾存銀彈,咁退休就更加secured啦!