家庭理财

不应忽略退休策划

香港人趋向迟婚和迟生育,30多岁的父母一方面要为孩子的未来费尽心思,同时又要为自己的退休生活烦恼,怎样才能两者兼顾呢?及早行动作适当投资,能助你达成目标。

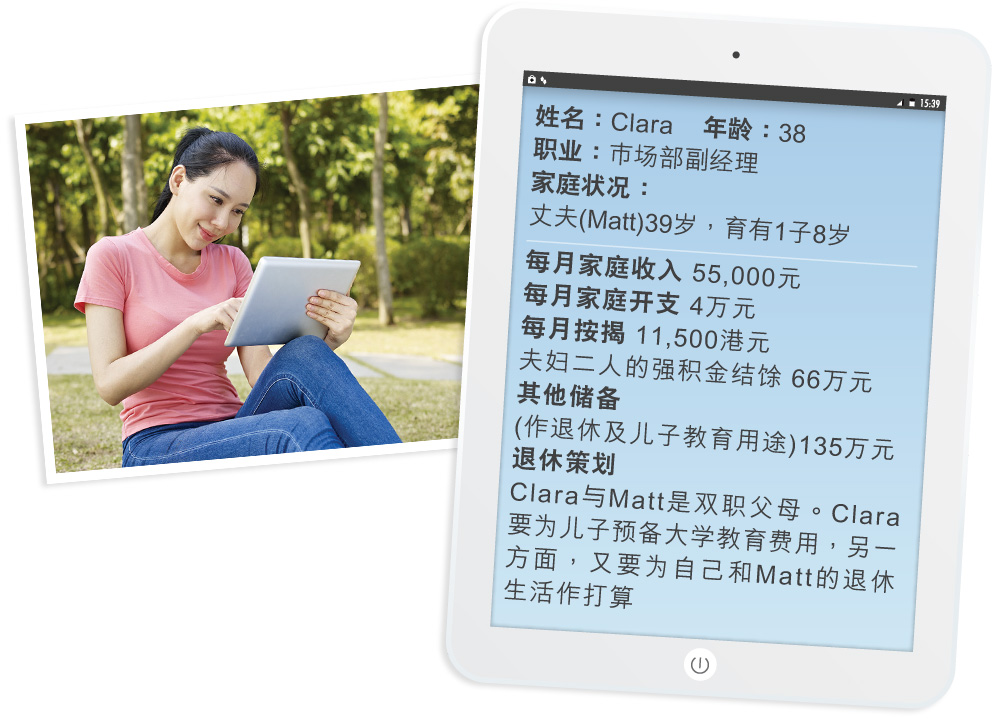

Clara与Matt两夫妇辛勤工作,生活尚算安稳。Clara预算10年后完成自住物业的按揭还款后可减轻包袱,然而,届时儿子开始上大学,支出会大增。另外,Clara与Matt期望65岁退休后不用依赖儿子,并能维持现时的生活质素。Clara要同时为儿子的教育及自己与丈夫的退休作储蓄,令她不知从何入手,于是便找Alvin帮忙。

分开处理退休投资及其他投资储蓄

Alvin理解Clara的忧虑,她必须明白儿子的未来教育需要,以及她和丈夫的退休储备所需,两者同样重要。如果她按儿子教育和夫妇退休两个目标把现有资产分开两部分来投资,相信较容易处理她的问题。首先是儿子教育方面,Clara预期儿子将来在香港接受大学教育,目前一年的学费连生活费约10万元。假设教育开支每年升幅为5%,假若Clara现时一笔过拨备42万元,并投资于每年净回报率约5%的投资产品,便可应付4年大学教育的开支。

退休投资需及早计划

至于夫妇退休方面,扣除儿子的大学教育费用后,除强积金外,他们还有93万元退休储备。Clara期望退休后能维持现时的生活质素,即是每月支出约为现值4万元。香港女性平均预期寿命为87岁,男性为81岁,她估计到自己人生后期独自生活时,生活费约为现时一半。假设Clara和Matt每年加薪幅度为4%,而退休前强积金及其他退休投资的回报率平均为每年5%,退休后则为4%。以此推算,当Clara 65岁时,她的退休储蓄将于她83岁时用尽,尚欠约278万才足以应付她87岁预期寿命的需要。听到这里,Clara开始担心自己的退休生活。Alvin 安慰Clara不用太担心,原因是他们距离65岁退休尚有20多年,Clara只需要由现在开始每月减少2,000元支出以用作退休投资,利用复息效应作滚存,便可以填补这个差距。此外,儿子大学毕业后,相信将可节省不少支出。

林昶恆 (Alvin)

香港第一代认可财务策划师(CFP®)

香港大学辅导学硕士及中文大学金融学硕士