善用时间威力

为退休财富增值

时间是年青人最大的本钱,及时行乐之余亦要为将来订立一些长期目标,及早计划才能获得理想成果。一些长线投资如强积金,只要愈早开始,便愈容易透过平均成本法及复息效应将强积金滚存增值,为退休生活作好准备。

Christina最近成功获聘为空中服务员。想趁现时单身,家庭负担及开支不大,尽快储一笔钱为退休准备弹药。不过自己欠缺投资经验,资金亦不多,只知现时银行存款利息低,故向Alvin查询应该怎样去处理每月的储蓄。

趁年青 省开支 增供款

Alvin建议Christina可考虑每月额外作强积金自愿性供款,因所有强积金计划及基金均须通过积金局注册及核准,以确保计划成员的权益受到保障,故适合像Christina般投资经验较浅的投资者。现时她每月可以储蓄1万元,如果要6年后滚存到100万元,她需要选择较进取的投资,期望年度回报达到近10%才能成事。Christina认为要承担的风险有点高,担心是否能于6年内达到目标。Alvin安慰她不用心急,因Christina仍然年青,只要肯努力工作,他日升职收入增加时控制好支出,便可以增加储蓄金额,所以投资回报就算达不到10%,依然有机会达到目标。平均成本法 抵御巿场波动

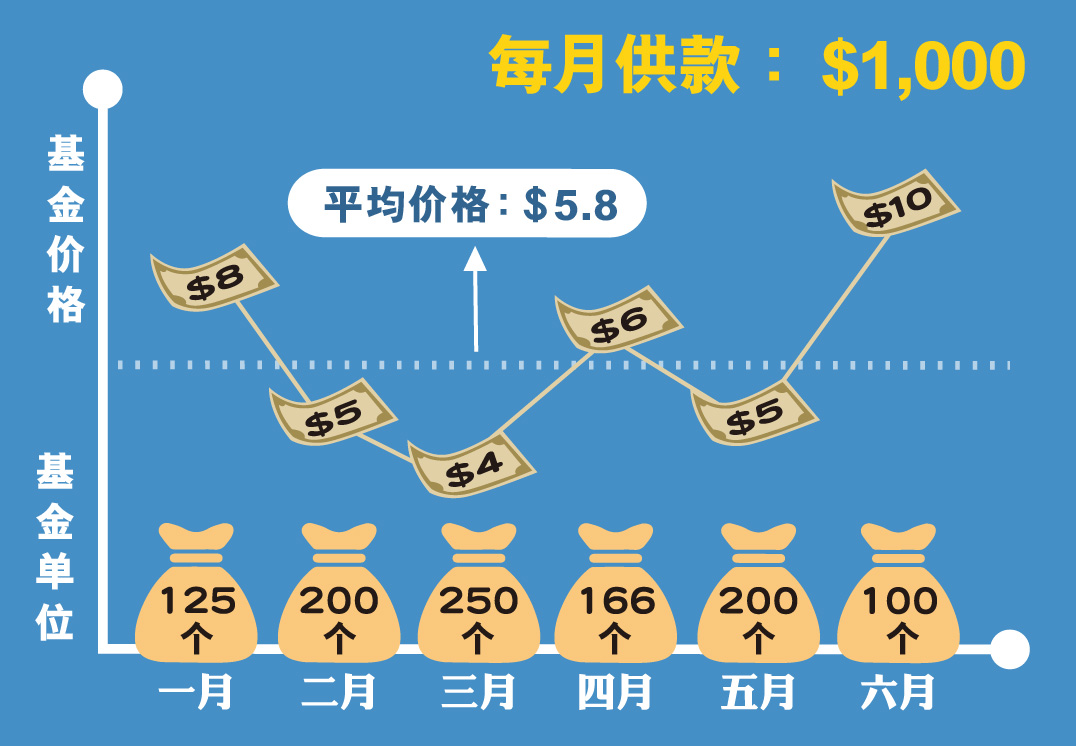

Alvin进一步解释,强积金以「平均成本法」的方式运作,计划成员透过每月供款,以当时的巿价买入强积金基金。以这种方式去做投资,可以免却个人对后巿的判断。当基金单位价格上升时,该笔金额会买入较少的基金单位;相反,当价格下跌时,同样的金额却可以买入较多基金单位。经过一段时间后,计划成员买入的基金单位价格就会拉匀,长线而言,有助抵御投资巿场的短期波动。Alvin举了图中的例子向Christina讲解:一般而言,基金价格是有上有落的。在一月份,该基金价格较贵(8元),月供的1,000元只可买125个基金单位;基金价格其后有波动,在三月份回落至4元,该月供的1,000元就可以买到250个基金单位。经过6个月后,买卖价会拉匀,平均计每个单位基金为5.8元。

平均成本法

勿轻看复息效应Christina距离退休仍有一段长时间,若及早开始储蓄或投资,透过复息效应,即假设本金会赚取回报,将本金及回报继续投资,加上市场环境配合,长远而言,强积金就会像雪球般愈滚愈大。Alvin举例说,如果Christina想于65岁退休时有275万元,假设每年回报率为6%,只要于20岁开始每月储蓄或投资1,000元,到65岁时就可以达到目标!但如果她于40岁才用同样的金额每月投资,虽然净投资金额只比起20岁开始时少24万元,但到65岁退休时本利和就足足相差200万元!这就是复息效应的威力,所以愈早开始储蓄或投资大计愈好。

|

|

| 每月供款额 | 开始供款 / 投资年岁 |

每年回报率 | 65岁时的供款 / 投资目标 |

|---|---|---|---|

| $1,000 | 20 | 6% | $275万(净本金$54万) |

| $1,000 | 40 | 6% | $69万(净本金$30万) |

林昶恆 (Alvin)

香港第一代认可财务策划师(CFP®)

香港大学辅导学硕士及中文大学金融学硕士