退休策划

Keep “FIT”要诀

对打工仔来说,愈接近退休,会愈着紧自己是否已累积到足够的储备,以应付退休生活需要。在检讨强积金过程中,若有意转换强积金受托人及计划,只要细心考虑几个因素,参考「FIT」准则,你我都可以轻松管理好自己的强积金。

仔细策划退休投资

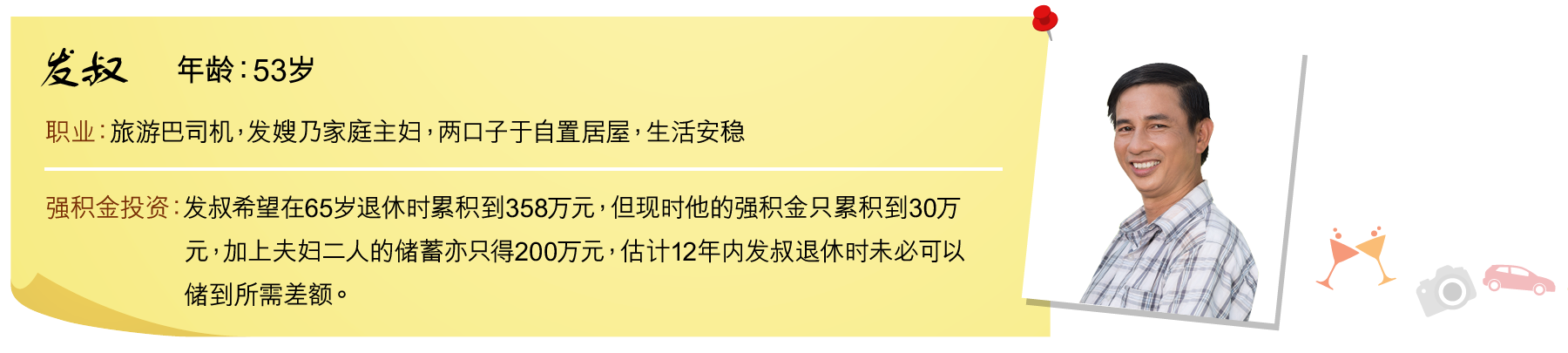

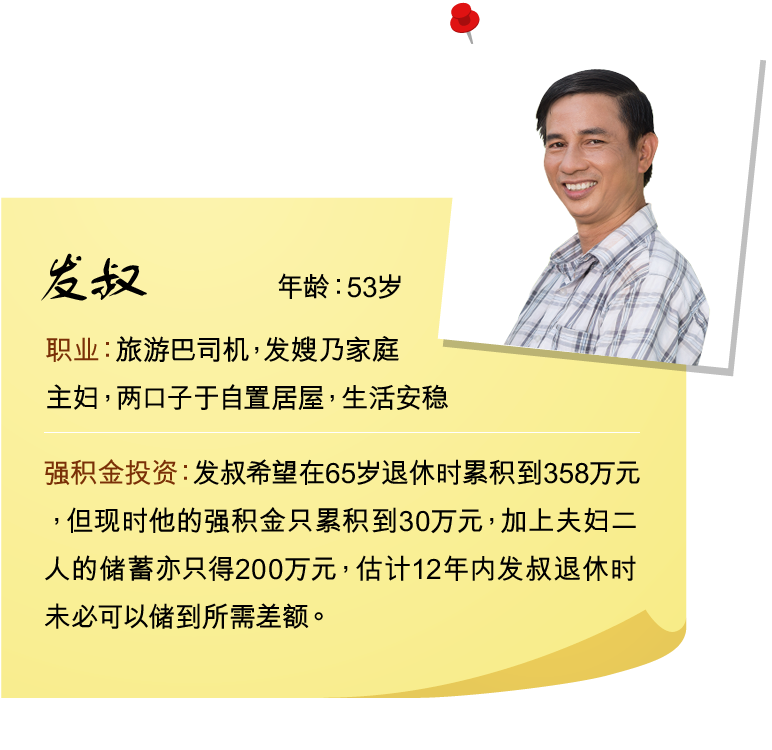

Alvin根据发叔提供的个人入息及强积金投资资料,估计发叔由现时开始到65岁所滚存的强积金累算权益约为105万元,加上现有的资产仍不足358万元。 Alvin表示,要达到目标,可行做法包括增加强积金供款,或在强积金投资上承担更高风险,选择高风险的基金以争取更高回报,两者各有考虑。发叔认为自己年纪不轻,不愿意承受更高的投资风险,故他决定加倍努力工作及减低非必要开支,例如争取在假日加班及减少娱乐,将每月剩下来的钱作额外强积金供款。

转强积金计划 注意Keep “Fit”

另外,发叔表示刚成为强积金中介人的世姪声称有信心为他的强积金投资争取更好的回报,他觉得既然有「自己人」帮手管理,打算将强积金个人帐户转到世姪的公司,自己就不用操心。 Alvin听后提醒发叔若将自己的退休保障随便交予他人管理,之后又不闻不问,如果最终导致退休时的强积金资产与目标有大额落差,便为时已晚。发叔点头表示认同,Alvin遂进一步向他介绍在转换强积金计划前需要考虑的因素-「FIT准则」: |

F代表收费(Fees and charges),计划成员应考虑强积金计划的各项收费,因为收费会影响日后的投资回报。大家可参考积金局网站内的强积金基金平台比较不同基金的收费。比较收费时,切记要以同一类基金去比较。

|

|

I代表投资基金选择(Investment Choices),每个强积金计划均设有不同类别的基金供计划成员选择,所以选择强积金计划时应考虑所提供的基金是否符合自己的投资需要及选择是否足够。有些计划成员或会根据某计划的基金往绩去选择该计划,Alvin提醒发叔,基金往绩只能用作参考,并不代表将来的表现。

|

|

T代表提供服务的受托人(Trustee),要了解其服务是否符合计划成员的需要,例如在管理成员帐户时的效率和客户服务支援是否全面等。

|

林昶恆 (Alvin)

香港第一代认可财务策划师(CFP®)

香港大学辅导学硕士及中文大学金融学硕士