|

meme緊你幫緊你 ──

|

「等到退休,就可以唔使做歎世界!」人人都想退休,唔通個個都可以順利退休?真係舒舒服服退得「優」,定係要憂柴憂米咁退「憂」,就取決於你嘅「老本」夠唔夠應付你可能長達幾十年退休生活嘅開支。

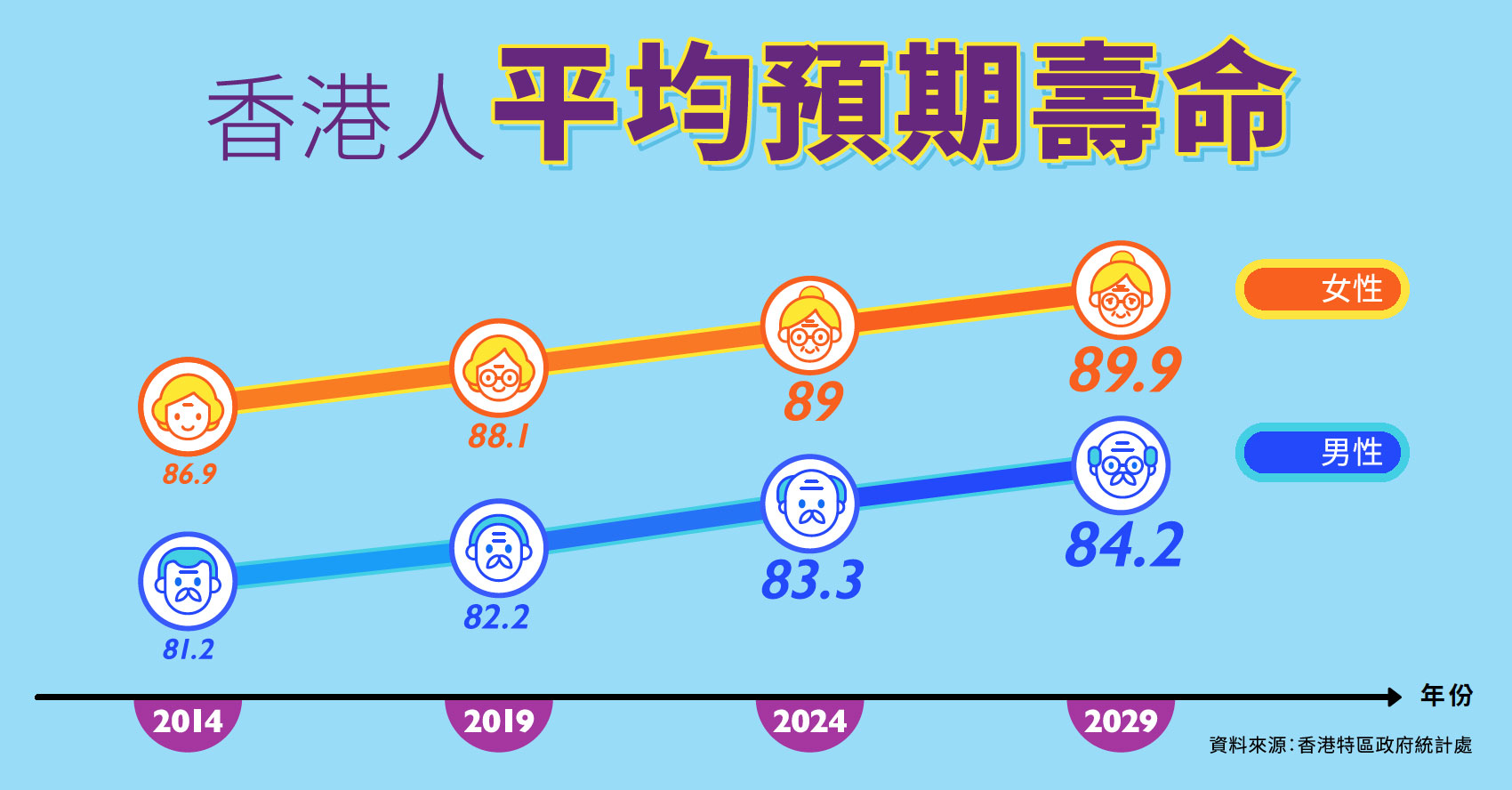

人類嘅平均壽命愈來愈長係世界趨勢,香港人更加係全球數一數二最長壽㗎添,「長命百二歲」似乎指日可待: 長命呢回事,有人歡喜有人愁。假設65歲退休,退休後閒閒哋有成二、三十年要過,如果你健康又有足夠「老本」,呢段時間就係你嘅第二人生;但如果「老本」唔夠,衣食住行嘅使費可能都要就住就住、左慳右慳咁過嗰幾十年。

長命呢回事,有人歡喜有人愁。假設65歲退休,退休後閒閒哋有成二、三十年要過,如果你健康又有足夠「老本」,呢段時間就係你嘅第二人生;但如果「老本」唔夠,衣食住行嘅使費可能都要就住就住、左慳右慳咁過嗰幾十年。

人類嘅平均壽命愈來愈長係世界趨勢,香港人更加係全球數一數二最長壽㗎添,「長命百二歲」似乎指日可待:

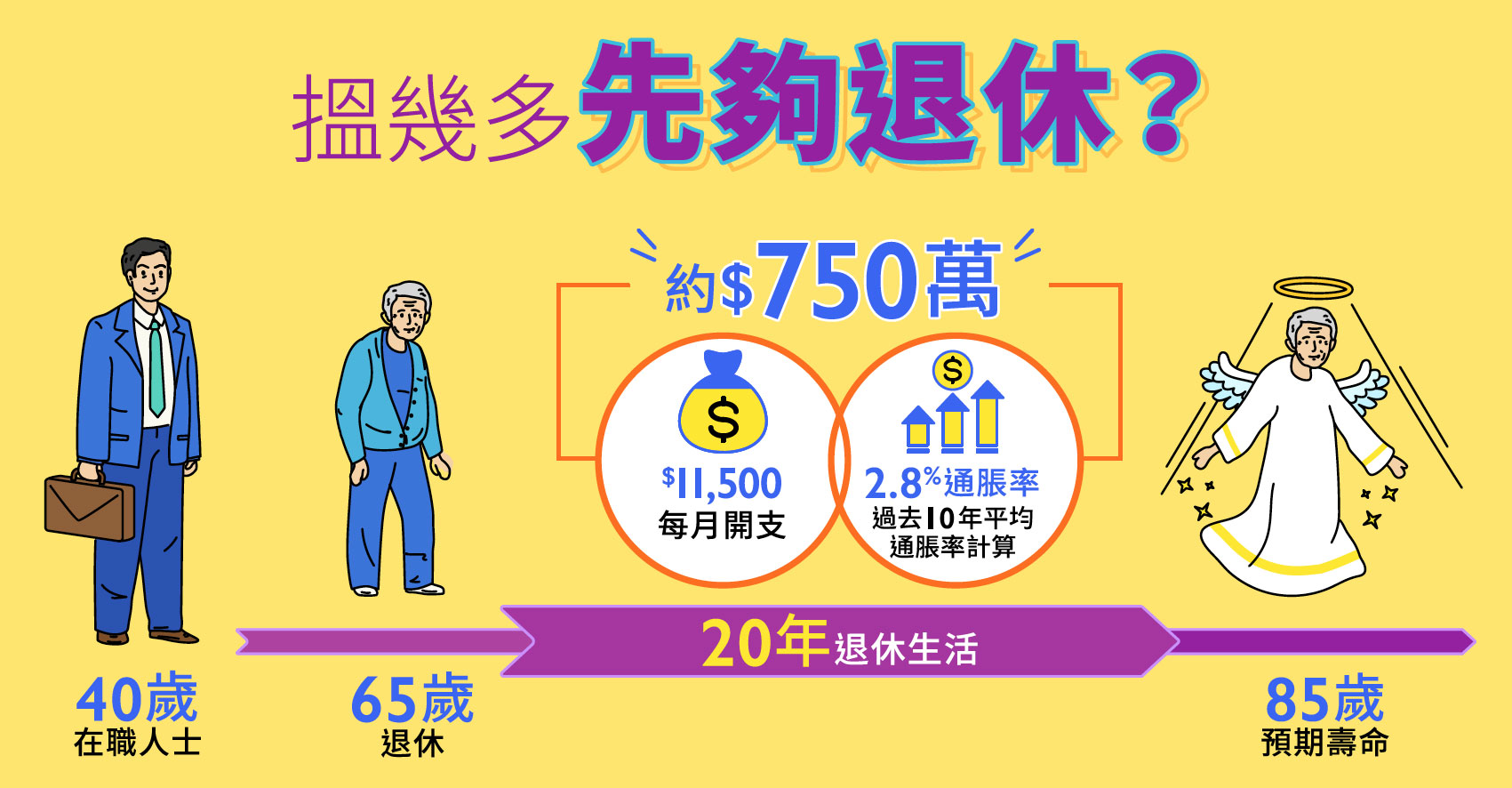

搵夠退休,搵幾多先夠退休?

坊間就有一個統計,2020年香港退休人士嘅平均每月開支係$11,500。我哋就用呢個數幫一個40歲嘅打工仔計下要幾多錢先叫做「搵夠退休」:

退休有數得計

咁你呢?搵幾多先夠你退休?唔使估估下,有好嘢益你!只要準備幾個數字,同埋已經ready畀你用嘅退休策劃計算機,撳幾個掣就知道你理想嘅退休生活需要幾多錢,同埋你去到65 歲嗰陣儲到嘅MPF同其他儲蓄滿唔滿足到呢個金額。成個退休full picture出晒嚟,係咪對退休更加有把握呢?等等!唔好心急住,都話咗要準備幾個數字,睇埋點搵呢幾粒數先可以更加準確咁計你條數:

「3D」退休,邊「D」穩陣啲?

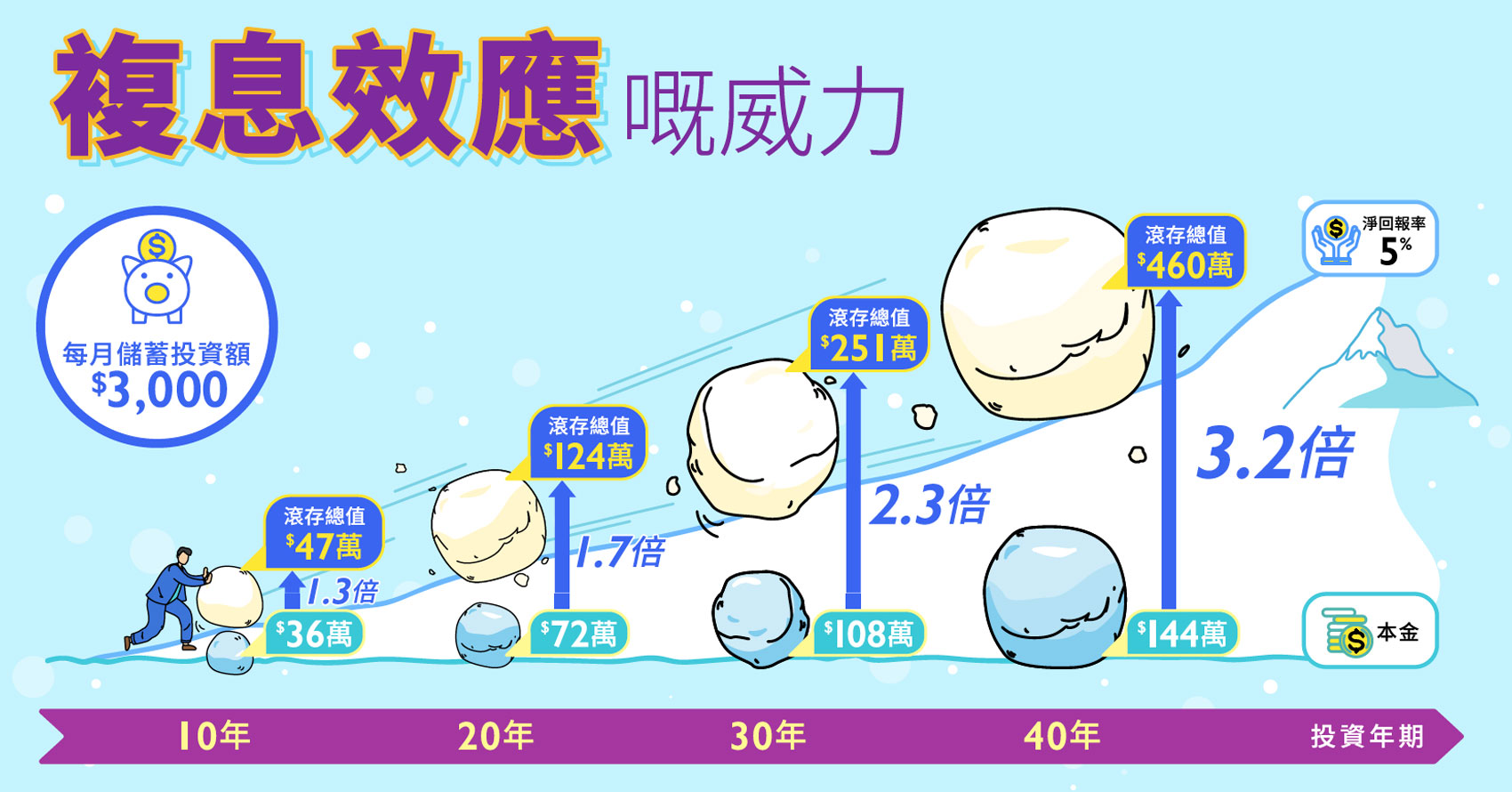

計完條數發現將來份老本掹掹緊?「得啦到時再算。」會咁諗嘅你,少年你真係太年輕了。船到橋頭未必會自然直,而退休儲備都唔會自動增值。如果退休老本唔夠使,或者有人會用「3D」儲蓄法嚟開源、節流:「使少D」、「賺多D」或者「儲多D」。但係邊「D」先至最work?「使少D」就可能要降低生活質素;靠重鎚集中投資喺高風險資產諗住短時間內「賺多D」,又驚大跌市時蝕到入肉。「儲多D」就似乎最穩陣,除咗每個月定額儲起一筆做退休儲備,有埋複息效應嘅加持,本金加利息咁「錢滾錢」,就可以用時間幫你再「儲多DD」。

當你愈儲得耐,儲備嘅增長率就愈高,呢個就係複息效應嘅威力—利用長時間,將利息加於本金之上繼續投資再賺更多利息,令到你嘅儲蓄倍增。時間同耐性,係複息效應嘅致勝關鍵。

同樣地,你嘅強積金正正就係應用咗複息效應,透過僱主同僱員每月定時定額供款,喺你幾十年嘅打工生涯默默咁幫你「儲多D」,累積基本退休保障。

講到尾,時間就是金錢,及早持之以恆建立儲蓄習慣,積少成多嘅威力隨時令退休生活有180度嘅轉變。今日嘅付出,係為將來嘅自己帶來更大嘅回報,即刻計好條數開始儲蓄,「退休唔使做」就唔再係FF啦。