认清基金风险

做个精明积金达人

对于投资经验浅的打工仔,很多时认为要选择适合自己的强积金基金有些困难。认可财务策划师Alvin建议大家先要考虑个人承受风险能力。透过风险评估问卷等方法了解自己的承受风险能力,有助选择计划中能切合个人需要的强积金基金。

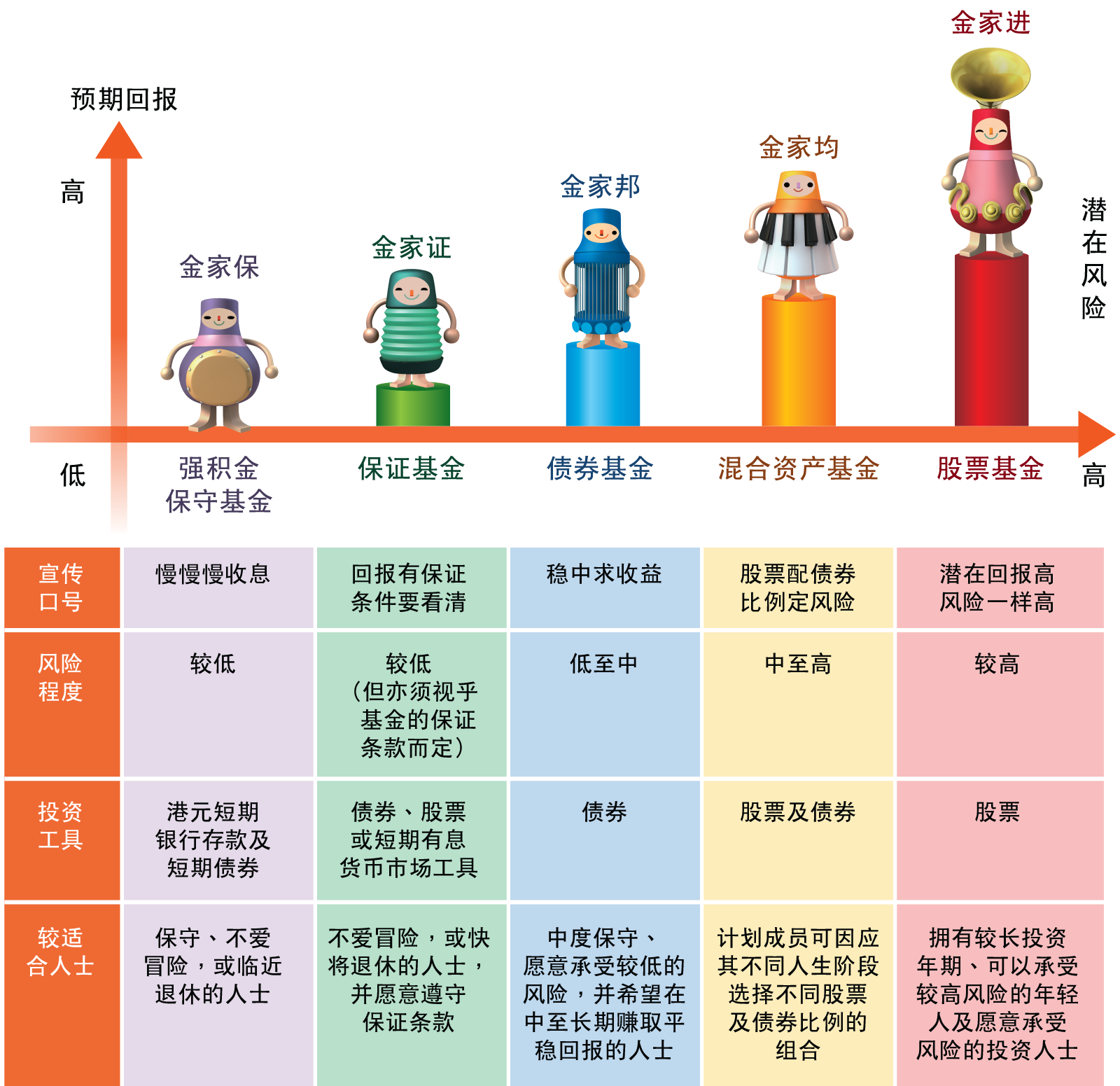

Alvin的朋友Susan刚转新工,需要选择强积金基金,同事提供了不同的建议,她正烦恼应采纳谁的意见。Alvin提醒她不应纯粹因为别人的意见(或参照别人的情况)而投资,因每人身处的人生阶段及承受风险能力不同。更何况强积金是一项长线投资,计划成员的投资决定会影响到自己的储蓄成果。Alvin知道Susan对强积金投资一窍不通,于是准备了一张图表,上面印有由积金局创作的「积积乐队」五个卡通人物,打算向Susan深入浅出地介绍五种主要的强积金基金的特性及风险程度,好让她找出适合自己的选择。它们分别是股票基金、混合资产基金、债券基金、保证基金及强积金保守基金。

五种主要的强积金基金

妥善管理风险 争取最佳回报

Susan看见其中一个卡通人物金家进代表股票基金,马上勾起她过去炒股票时高买低卖的惨痛回忆,所以她打算将强积金供款全数投资于强积金保守基金,希望将损失本金的风险降至最低。不过,Alvin着她不要过份介怀过去的损失,并指出强积金基金也是投资的一种,一定有某程度投资的风险。然而强积金是一项长线投资,投资期长达三、四十年,如果Susan选择现时不去面对投资风险,虽可暂时令损失本金的机会减到最低,但到头来可能要面对的另一种风险,便是到退休时才发现自己的强积金回报率远低于通胀增幅。因此,适当的投资及资产分配反而有助做好人生不同阶段的风险管理。

Susan看见其中一个卡通人物金家进代表股票基金,马上勾起她过去炒股票时高买低卖的惨痛回忆,所以她打算将强积金供款全数投资于强积金保守基金,希望将损失本金的风险降至最低。不过,Alvin着她不要过份介怀过去的损失,并指出强积金基金也是投资的一种,一定有某程度投资的风险。然而强积金是一项长线投资,投资期长达三、四十年,如果Susan选择现时不去面对投资风险,虽可暂时令损失本金的机会减到最低,但到头来可能要面对的另一种风险,便是到退休时才发现自己的强积金回报率远低于通胀增幅。因此,适当的投资及资产分配反而有助做好人生不同阶段的风险管理。

简单方法计算股债比例

接着,Alvin请她填写一份风险评估问卷。经计算评分后,Susan的承受风险能力被评为中度,即她可以为资本增值而承担中等程度的风险。正如「积积乐队」的图表所示,不同类别的强积金基金会有不同程度的风险,一般而言,股票比例愈高,风险程度便相对愈高。所以Alvin建议Susan可以考虑选择混合资产基金,或按自己对不同市场的喜好或认知而选择合适的股票及债券基金。不过,股债比例应如何决定呢?Alvin指出其中一种常用的方法是用100减现时岁数作为目前的股票比重。Susan今年35岁,用100减35等如65,以此计算,Susan应该持有的股债比例便是65%股票和35%债券了。不过,Alvin最后提醒Susan,今日的选择不是永恒不变的。当我们经历不同的人生阶段,例如单身、已婚、有未成年子女或接近退休等,个人承受风险能力也会改变,所以应该定期检讨自己的强积金基金组合是否仍然配合个人需要。

林昶恆 (Alvin)

香港第一代认可财务策划师(CFP®)

香港大学辅导学硕士及中文大学金融学硕士